A continuación se presenta el Resumen semanal de Indicadores Económicos de México correspondiente al periodo del 27 de marzo al 2 de abril de 2017:

Actividad económica

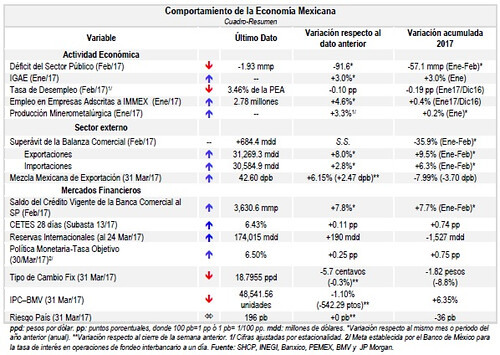

El déficit público fue de 31.5 mmp en el primer bimestre del año, 57.1 menor respecto al del mismo lapso del año anterior. Durante enero-febrero de 2017, los ingresos presupuestarios ascendieron a 759.1 mil millones de pesos (mmp), cifra 6.9% superior en términos reales a la registrada en el mismo periodo de 2016 y 47.3 mmp por arriba de los ingresos previstos en el programa. Lo anterior, se debió principalmente a:

El incremento de 15.1% real anual de los ingresos petroleros ante la depreciación del tipo de cambio, el incremento en el precio promedio de exportación de la mezcla mexicana del petróleo y el mayor precio del gas natural, que compensaron los efectos de la reducción de 10.6% en la producción de petróleo.

El aumento de 4.7% real anual de los ingresos tributarios no petroleros. Dentro de este rubro destaca el incremento de 7.8% del sistema renta, de 3.8% del impuesto al valor agregado y de 8.8% del impuesto a las importaciones.

El crecimiento de 8.5% de los ingresos no tributarios no petroleros del Gobierno Federal, derivado de mayores contribuciones por derechos y aprovechamientos.

Por otro lado, el gasto neto presupuestario alcanzó un monto de 798 mmp en el primer bimestre del año, 2.2% real mayor a lo observado en el mismo periodo del año anterior, pero 49.4 mmp inferior a lo previsto en el programa. En esta línea, el gasto programable se contrajo 5.2% real anual en el lapso referido, donde sobresale la reducción real anual de 8.3% del gasto corriente estructural y de 14.6% de los subsidios, transferencias y aportaciones corrientes; mientras que las pensiones y jubilaciones aumentaron 0.5% real anual y el gasto de operación se elevó 2.7%. El gasto no programable aumentó 15.9% anual durante enero-febrero, ante el aumento de 19.4% en las participaciones a las entidades federativas, debido a la evolución favorable de la recaudación, y el incremento del costo financiero en 57.1%, derivado principalmente de una mayor paridad cambiaria.

Así, en el primer bimestre de este año, el déficit público fue de 31.5 mmp, 38.6 menor al reportado en el mismo periodo de 2016 (-57.1%) e inferior al déficit previsto para el periodo de 135.4 mmp. Mientras que al excluir la inversión productiva1 para evaluar la meta del balance, el saldo fue superavitario en 30 mmp, que se compara favorablemente con el déficit de 1.6 mmp de enero-febrero del año anterior.

En línea con el proceso de consolidación fiscal, los Requerimientos Financieros del Sector Público registraron un déficit de 56.8 mmp, 13.3 mmp menor al registrado en el primer bimestre de 2016 (-22.6% real anual).

Finalmente, al 28 de febrero de 2017 la deuda neta del Sector Público sumó 9,61.7 mmp, mientras que la deuda neta del Gobierno Federal alcanzó los 7,146.2 mmp, por lo que la medida más amplia de deuda pública, esto es, el Saldo Histórico de los Requerimientos Financieros del Sector Público fue de 9,689.6 mmp (el componente interno equivale al 63.9% y el externo al 36.1%. Estos niveles, son consistentes con los techos de endeudamiento aprobados por el H. Congreso de la Unión para 2017.

La actividad económica repuntó 3% real anual en enero de este año, el mayor para un mes semejante desde 2013. Con cifras originales, el Indicador Global de la Actividad Económica (IGAE) se elevó 3% real anual en enero de 2017, lo que implicó el mayor incremento anual para un mes semejante de los últimos 4 años, superando las expectativas (+1.9% consenso Blooberg). Lo anterior ante el fuerte crecimiento de las actividades primarias (+12.8%) y terciarias (4.1%), ya que las secundarias retrocedieron 0.1% real anual.

Con cifras desestacionalizadas, IGAE creció 2.5% real anual en enero pasado, el segundo mayor considerando los últimos 11 meses y superior al crecimiento registrado en enero de 2016. Lo anterior, se debió al incremento real anual de las actividades primarias (+11%) y terciarias (+3.6%), mientras que las secundarias retrocedieron 0.3%. Respecto al mes anterior, el IGAE avanzó 0.3% en enero pasado, lo que implicó el quinto incremento mensual consecutivo, ante el aumento de 4% de las actividades primarias y 0.1%, en lo individual, de las secundarias y terciarias.

La tasa de desempleo bajó a 3.46% de la PEA en febrero, la más baja en casi 11 años. Con cifras desestacionalizadas, en febrero de 2017 la Tasa de Desocupación Nacional (TDN) fue de 3.46% de la Población Económicamente Activa (PEA), la menor desde mayo de 2006. Por sexo, la TDN de los hombres fue de 3.49%, la más menor para un mes semejante desde 2008, mientras que la de mujeres fue de 3.54%, lo que implicó la más baja desde marzo de 2006. La tasa de informalidad laboral (TIL) fue de 57.3% de la Población Ocupada (PO) en febrero pasado, la menor para un mes similar por lo menos desde 2005.

Con cifras originales, la TDN fue de 3.37% de la PEA en febrero pasado, la más baja para un mes de semejante desde que se tiene registro (2005). Morelos y San Luis Potosí fueron las entidades federativas con el menor nivel de desocupación (1.6% y 1.7%, respectivamente), en tanto que Tabasco fue el estado con la más alta (7.3%), seguido del Estado de México (4.4%) y Coahuila (4.3%). Por su parte la TIL fue de 57.1% de la PO en el segundo mes de 2017, la menor para un mes similar por lo menos desde 2005.

El empleo en las empresas adscritas a IMMEX creció 4.6% anual en enero. Con cifras originales, el personal ocupado en los establecimientos adscritos al programa IMMEX sumó 2.78 millones en enero de 2017, lo que implicó un incremento anual de 4.6%, superior al de enero de 2016 (+3.7%) y similar al del mes previo. Este crecimiento implicó 122,366 puestos adicionales a los de hace 12 meses, ante el crecimiento de 5.4% en el empleo del sector manufacturero (+126,516 puestos), ya que el empleo del sector no manufacturero se contrajo 1.4% (-4,150).

Con datos desestacionalizadas, en el primer mes de este año el personal ocupado en este tipo de establecimientos avanzó 4.6% anual, igual al de diciembre pasado, y 0.2% mensual, lo que significó el tercer incremento mensual consecutivo. Lo anterior, ante el incremento en el empleo de los establecimientos manufactureros (+5.3% anual y +0.4% mensual), mientras que el empleo en los no manufactureros descendió 1.3% anual y 2.5% mensual.

La producción minerometalúrgica se reactivó en el primer mes del año. Con cifras desestacionalizadas, la actividad minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) mostró un avance de 3.3% en términos reales en enero de 2017 respecto al mes inmediato anterior, lo que implicó el mayor incremento trimestral de los últimos 16 meses. Con relación a enero de 2016, la actividad minerometalúrgica se elevó 0.2%, luego de registrar 13 descensos anuales continuos.

Con cifras originales, la actividad minerometalúrgica se elevó 0.2% real anual en enero de 2017, luego de reportarse trece descensos anuales consecutivos, ante el aumento de la producción de pellets de fierro, cobre, carbón no coquizable, yeso y la de zinc. En cambio, disminuyó la de azufre, coque, oro, plata, fluorita y la de plomo.

Sector externo

Sumó 684 mdd el superávit comercial en el segundo mes del año. Con información preliminar y original, la balanza comercial de mercancías de México registró un superávit de 684 millones de dólares (mdd) en febrero de 2017, que se compara con el déficit de 783 mdd reportado en febrero de 2016, debido a un mayor incremento de las exportaciones (+8%) respecto de las importaciones (+2.8%), lo que implicaron los incrementos anuales más altos para un mes semejante desde 2012.

El crecimiento de las exportaciones totales fue producto de un aumento anual de 5.5% en las exportaciones no petroleras y de 69% en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos avanzaron 3.9% a tasa anual, en tanto que las canalizadas al resto del mundo lo hicieron en 13.5%.

Por su parte, el incremento en las importaciones totales se debió a un aumento de 65% en las importaciones petroleras, mientras que las importaciones no petroleras retrocedieron 1.3%. Por tipo de bien, se registraron avances anuales de 6.1% en las importaciones de bienes de consumo y de 3.2% en las de bienes de uso intermedio, mientras que las importaciones de bienes de capital retrocedieron 4.4%.

Los precios del petróleo se recuperan y reportan alza promedio semanal de 5.2%. El precio del barril de la mezcla mexicana de petróleo terminó el 31 de marzo de 2017 en 42.60 dólares por barril (dpb), 6.15% mayor respecto a su cotización del pasado 24 de marzo (+2.47 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una pérdida acumulada de 7.99% (-3.70 dpb) y un nivel promedio de 44.26 dpb, 2.26 dpb mayor a lo previsto en la Ley de Ingresos 2017.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana con alza, debido principalmente al reporte de una importante disminución de las reservas de gasolina y destilados intermedios y a un incremento, menor al esperado, de los inventarios de crudo estadounidense, a pesar de que estos últimos alcanzaron un nuevo máximo histórico. A lo anterior se sumó los datos preliminares de producción de la OPEP, donde la de Rusia e Irak mostraron una reducción entre febrero y marzo, y la declaración del ministro de Kuwait, referente a que su país participaría en la extensión del programa de recorte de producción de la Organización de Países Exportadores de Petróleo (OPEP).

Así, el WTI y Brent para mayo de 2017 reportaron una variación semanal de +5.48% (+2.63 dpb) y de +4.00% (+2.3 dpb), respectivamente, al cerrar el 31 de marzo pasado en 50.60 y 52.83 dpb, en ese orden.

Mercados financieros

El crédito de la banca comercial mantiene crecimiento cercano al 8% anual. El saldo del crédito vigente de la banca comercial al sector privado se ubicó en 3,630.6 miles de millones de pesos a febrero de 2017, lo que implicó un incremento real anual de 7.8%, similar al crecimiento anual del mes previo, ante el crecimiento del crédito a las empresas (+8.4%), al consumo (+6.4%) y a la vivienda (+5.7%).

Las tasas de interés reportaron movimientos mixtos en la última subasta. El 28 de marzo de 2017 se realizó la décima tercera subasta de valores gubernamentales de este año, donde las tasas de rendimientos de los Cetes a 28, 91 y 182 días aumentaron 11, 7 y 6 puntos base (pb), respectivamente, con relación a la subasta previa, al ubicarse en 6.43%, 6.65%, 6.81 %, en ese orden; mientras que la de los Cetes a 336 días disminuyó 2 pb a 6.90%.

Por su parte, la tasa de interés nominal de los Bonos a 30 años se contrajo 33 pb a 7.52%, en tanto que la tasa de interés real de los Udibonos a 30 años descendió 14 pb a 3.70% y la sobretasa de interés de los Bondes D a 5 años se elevó 1 pb a 0.20%.

Las reservas internacionales aumentaron por segunda semana consecutiva, alcanzando los 175,015 mdd. Al 24 de marzo de 2017, el saldo de las reservas internacionales fue de 175,015 millones de dólares (mdd), lo que implicó un incremento semanal de 190 mdd, resultado de una compra de dólares del Gobierno Federal al Banco de México al Banco de México por 18 mdd y de un incremento de 208 mdd producto del cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va de 2017 las reservas internacionales acumulan una variación de -1,527 mdd, equivalente a -0.9%.

Banxico decidió elevar en 25 pb el objetivo de la tasa de fondeo bancario para apoyar la trayectoria convergente de la inflación a su meta, considerando el actuar de la FED. La Junta de Gobierno del Banco de México (Banxico) anunció el pasado 30 de marzo su decisión de elevar en 25 puntos base (pb) el objetivo de la Tasa de Interés Interbancaria a un día, para ubicarlo en un nivel de 6.50%, en línea con lo esperado por el consenso del mercado. Esto, con la finalidad de evitar contagios en el proceso de formación de precios en la economía, anclar las expectativas inflacionarias y reforzar la contribución de la política monetaria al proceso de convergencia de la inflación a su meta (3%, +/- 1 pp). Lo anterior, en línea con el actuar de la Reserva Federal de Estados Unidos (FED), quien elevó en 25 pb el rango objetivo para su tasa de referencia (a entre 0.75% y 1%).

La junta espera que la inflación anual durante este año se vea afectada de manera temporal tanto por cambios en precios relativos de las mercancías respecto a los de los servicios, derivados de la depreciación que ha presentado el tipo de cambio real, como por el impacto transitorio de la liberalización de los precios de las gasolinas. Por lo que prevé se ubique por encima de la cota superior de su meta. Sin embargo, prevé que durante los últimos meses de este año y en 2018 tanto la inflación general, como la subyacente, retomen la tendencia convergente al objetivo de 3% conforme se vayan desvaneciendo los efectos mencionados. A lo anterior, contribuirán tanto los ajustes de política monetaria llevados a cabo de manera preventiva desde diciembre de 2015, como los que se requieran en adelante. Todo ello aunado a que no se anticipa que se presenten presiones inflacionarias derivadas de la demanda agregada.

La Junta de Gobierno indicó que seguirá atenta a la evolución de todos los determinantes de la inflación y sus expectativas de mediano y largo plazo, en especial, del traspaso de las variaciones del tipo de cambio y de las cotizaciones de las gasolinas al resto de los precios, así como de la posición monetaria relativa entre México y Estados Unidos y la evolución de la brecha del producto. Esto, con el fin de estar en posibilidad de continuar tomando las medidas necesarias para lograr la convergencia eficiente de la inflación al objetivo de 3%.

La moneda mexicana se apreció por tercera semana consecutiva. Del 27 al 31 de marzo de 2017, el tipo de cambio peso/dólar registró movimientos moderados con sesgo positivo, luego del comunicado del Banco de México (Banxico) sobre su remanente de operación 2016; el reciente anuncio de política monetaria, en línea con lo esperado; y una recuperación de los precios del petróleo.

Así, el 31 de marzo pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 18.7955 pesos por dólar (ppd), esto es, 6 centavos menor respecto a su nivel observado el 24 de marzo de este año (-0.3%). En lo que va de 2017 el tipo de cambio FIX registra un nivel promedio de 20.33 ppd y una apreciación de 1.82 pesos (-8.8%).

La BMV reportó variación semanal de -1.10%. Del 27 al 31 de marzo de 2017, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró una semana con sesgo negativo, debido principalmente a una toma de utilidades, en un reacomodo de portafolios por el cierre del primer trimestre del año, luego de reportar varios máximos históricos consecutivos ante un cambio significativo en la postura comercial de Estados Unidos hacia México.

El IPyC, principal indicador de la BMV, cerró el 31 de marzo pasado en las 48,541.56 unidades, lo que implicó una variación semanal de -1.10% (-542.29 unidades). Así, en lo que va de 2017, el IPyC registra una ganancia acumulada de 6.35% en pesos y de 16.67% en dólares.

El riesgo país de México cerró estable la última semana. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 31 de marzo de 2017 en 196 puntos base (pb), igual al nivel observado una semana antes, pero 36 pb por debajo del monto registrado al cierre de 2016.

Por su parte, los riesgos país de Argentina y Brasil descendieron 3 y 8 pb, respectivamente, durante la semana pasada, para ubicarse el 31 de marzo de este año en 452 y 270 pb, en ese orden.

Blvd. Adolfo López Mateos 3401 Ote.

Fracc. Julián de Obregón

C.P.: 37290

León, Guanajuato, México

Tel. (477) 152 9000 ext. 9070 y 9071

01 800 522 42 34

01 800 248 90 00